¿Qué tipo de quejas se pueden poner en la CONDUSEF?

En la compleja danza financiera de la vida, a menudo nos encontramos con situaciones que nos llevan a contraer deudas. Los motivos son diversos: desde gastos imprevistos hasta la necesidad de adquirir bienes esenciales. Sin embargo, en medio de estas circunstancias, es crucial entender que los deudores tienen derechos que deben ser respetados. Los llamados telefónicos y las comunicaciones de cobranza, si bien son parte del proceso, deben llevarse a cabo de manera ética y legal. De no ser así, y siempre que hayas contraído una deuda con una institución financiera regulada, tienes el derecho a presentar tu queja ante CONDUSEF.

En este artículo, exploraremos el viaje que lleva a una persona a endeudarse, destacando los derechos fundamentales del deudor en medio de este trayecto financiero. Nos sumergiremos en el mundo de las llamadas telefónicas y las comunicaciones de cobranza, un aspecto delicado pero común en el universo de las deudas. Además, abordaremos la existencia de la CONDUSEF (Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros) y cómo esta entidad proporciona un recurso valioso para aquellos que enfrentan acosos indebidos.

Acompáñanos en esta exploración para comprender cómo, incluso en el desafiante terreno de las deudas, tú puedes ejercer tus derechos y encontrar apoyo en instancias como la CONDUSEF cuando las prácticas de cobranza cruzan límites éticos.

Como especialista en acabar con deudas, estamos acostumbrados a recibir consultas de clientes preocupados por la insistencia de los despachos de cobranza para intentar recobrar sus compromisos financieros. ¿Eres de los que reciben estas llamadas de manera cotidiana? Continúa la lectura y descubre qué puedes hacer para que tus derechos sean respetados.

Tabla de contenidos

- 1 Motivos para contraer deudas y la importancia de la planificación

- 2 Comunicación con despachos de cobranza y tus derechos

- 3 Motivos detrás de las llamadas de cobranza

- 4 Conoce y ejerce tus derechos como deudor

- 5 Instituciones de apoyo: CONDUSEF y REDECO

- 6 Procedimientos para presentar tu queja ante CONDUSEF

- 7 Ejemplos y seguimiento de quejas

Motivos para contraer deudas y la importancia de la planificación

Endeudarse es una realidad que muchos enfrentamos en algún momento de nuestras vidas. Los motivos pueden ser variados y, en ocasiones, inevitablemente ligados a circunstancias que nos desafían financieramente. A continuación, exploraremos algunos de los motivos más comunes que nos llevan a contraer deudas, destacando la importancia de la precaución y la planificación:

- Gastos imprevistos:

- Emergencias médicas, reparaciones inesperadas del hogar o del automóvil generan gastos significativos que no estábamos preparados para afrontar. Ante estos imprevistos, muchos recurren a préstamos para cubrir dichos costos.

- Necesidades básicas:

- La adquisición de bienes esenciales como vivienda, educación o alimentación puede requerir compromisos financieros a largo plazo, haciendo uso de préstamos hipotecarios, educativos o personales.

- Mantenimiento del estilo de vida:

- Mantener cierto nivel de vida puede implicar el uso de tarjetas de crédito u otros instrumentos financieros para cubrir gastos regulares. Esta práctica, aunque común, puede provocar deudas acumulativas si no se gestiona con cuidado.

- Emprendimiento y negocios:

- Iniciar un negocio o invertir en emprendimientos requiere financiamiento adicional. Muchos emprendedores optan por préstamos para financiar la creación o expansión de sus proyectos.

- Deseos y aspiraciones:

- El impulso por experiencias, viajes o bienes de lujo a veces lleva a buscar opciones de financiamiento que implican compromisos financieros a largo plazo.

Es esencial reconocer que contraer deudas no es siempre negativo cuando se hace de forma planificada y consciente. La gestión prudente de nuestras finanzas es clave para evitar un endeudamiento excesivo y garantizar un futuro financiero más sólido. Antes de solicitar un préstamo, es importante que conozcas tu situación financiera y planifiques cómo realizarás la devolución del compromiso.

Comunicación con despachos de cobranza y tus derechos

Frente a situaciones de estrés, la primera reacción suele ser la defensa y la negación. Al primer llamado de un despacho de cobranza, podemos desesperarnos; sin embargo, es fundamental mantener la calma. Los despachos de cobranza pueden—y deben—comunicarse contigo si se incumple alguna parte del acuerdo. Estas comunicaciones suelen realizarse telefónicamente, pero siempre respetando tus derechos, los cuales detallaremos a continuación.

Cuando un despacho de cobranza se comunique contigo, es clave que escuches lo que tienen que decir y tomes nota de la información proporcionada. En caso de encontrar dificultades para cumplir tus compromisos, lo mejor es ser honesto y renegociar tu deuda. Además, contar con el apoyo de asesores expertos puede ayudarte a solventar tu deuda de manera más rápida, con menor costo y sin afectar tanto tu historial crediticio.

Aspectos legales y éticos en la cobranza

Los despachos de cobranza deben cumplir ciertas normativas para garantizar que la comunicación se realice en un marco de respeto y legalidad:

- Horarios permitidos:

- Las llamadas deben hacerse únicamente entre las 7:00 a.m. y las 10:00 p.m., garantizando que no se te acose fuera de un horario razonable.

- Respeto y dignidad:

- Utilizan un tono respetuoso sin amenazas ni intimidaciones, manteniendo siempre la dignidad del deudor.

- Confidencialidad:

- La información referente a tu deuda debe ser manejada de manera confidencial, sin divulgarse a terceros sin tu consentimiento.

- Frecuencia de llamadas:

- No es permitido realizar llamadas constantes o molestas; se debe respetar tu privacidad.

- Información clara:

- Tienes derecho a conocer en detalle el monto adeudado, su origen, y cualquier cargo adicional.

Motivos detrás de las llamadas de cobranza

Entender por qué te llaman los despachos de cobranza es esencial para manejar la situación de forma adecuada. Estos despachos son contratados por acreedores, como bancos o instituciones financieras, para recuperar deudas pendientes. Algunas razones comunes incluyen:

- Atrasos en pagos:

- Si no has cumplido con los plazos de pago, es probable que el acreedor recurra a un despacho de cobranza.

- Deudas vencidas:

- Cuando una deuda ha cumplido su fecha de vencimiento sin saldarse, el acreedor puede transferirla a un despacho especializado.

- Intento de localización:

- En ocasiones, las llamadas buscan confirmar o actualizar tu información de contacto.

- Negociación de pagos:

- Pueden ofrecerte acuerdos para pagar la deuda con descuentos o establecer planes adaptados a tus posibilidades.

- Recordatorios:

- Muchas llamadas son recordatorios del estado de tu deuda, manteniéndote informado de la situación financiera.

Recuerda que existen normativas claras que rigen estas prácticas, y si sientes que tus derechos son vulnerados, es fundamental conocerlos y buscar la asesoría adecuada.

Conoce y ejerce tus derechos como deudor

Como deudor en México cuentas con derechos específicos que protegen tu integridad en el proceso de cobranza. Algunos de estos derechos son:

- Derecho a la información:

- Tienes derecho a recibir datos completos y claros sobre tu deuda, incluyendo monto, origen, intereses y cargos adicionales.

- Respeto y dignidad:

- Las comunicaciones deben realizarse en un tono respetuoso, sin amenazas o intimidaciones.

- Horarios permitidos:

- Solo se permite la llamada dentro del horario establecido, evitando acosos fuera de horas razonables.

- Confidencialidad:

- Tu información financiera debe ser protegida y no divulgada a terceros sin tu autorización.

- Negociación justa:

- Puedes negociar condiciones de pago que se ajusten a tu capacidad, incluyendo descuentos o planes de pago.

- Presentar quejas:

- Si tus derechos se vulneran, tienes la opción de presentar una queja ante las autoridades competentes.

Conocer y ejercer estos derechos es esencial para que puedas retomar el control de tu situación financiera sin temor al acoso o a prácticas abusivas.

Instituciones de apoyo: CONDUSEF y REDECO

¿Qué es la CONDUSEF?

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) en México es la entidad encargada de recibir y atender quejas y reclamaciones de usuarios de servicios financieros. Antes de presentar una queja, es recomendable que intentes resolver el inconveniente directamente con la entidad o despacho de cobranza. Si no logras una solución, la CONDUSEF es tu respaldo.

¿Y REDECO?

A través de REDECO (Registro de Despachos de Cobranza) puedes conocer la información de los despachos registrados y así tener la certeza de que trabajan bajo regulación. La REDECO permite presentar quejas en contra de despachos de cobranza, protegiéndote de prácticas abusivas. Recuerda: si obtienes un préstamo a través de instituciones no reguladas, no contarás con el aval de REDECO.

Procedimientos para presentar tu queja ante CONDUSEF

Presentar tu queja es sencillo, siempre y cuando cuentes con la información necesaria:

- Ingresa al portal de REDECO.

- Haz clic en “Presenta tu queja” y acepta los términos y condiciones.

- Completa los datos requeridos, asegurándote de identificar claramente la entidad financiera y el despacho de cobranza involucrado, así como el motivo específico de la queja.

- Guarda el número de folio que te proporcionen para hacer el seguimiento correspondiente.

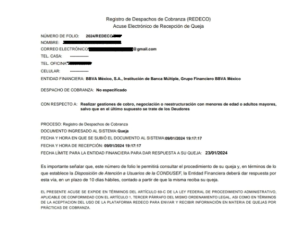

Ejemplos y seguimiento de quejas

Después de enviar tu queja a través de REDECO, recibirás un acuse electrónico que respalde tu trámite. Este documento es fundamental para dar seguimiento a tu caso directamente en el portal. A continuación, te mostramos un ejemplo representativo:

Si aún tienes dudas sobre tus derechos como deudor, te invitamos a seguir explorando nuestro blog, conoce de temas como la legalidad de la cobranza por whatsapp o acerca de la cobranza con los diversos Despachos de cobranza que hay en México y si están regulados o no.

Escritora dedicada a escribir acerca de temas relacionados con la cobranza y sus consecuencias en México