¿Cuáles son los bancos que ofrecen préstamos para consolidar o cancelar deudas?

Descubre las opciones de financiamiento disponibles para consolidar o cancelar deudas de manera inteligente. En este artículo te mostramos bancos confiables y casos prácticos para que entiendas el proceso completo. Aquí aprenderás cómo elegir el préstamo adecuado según tus necesidades.

Tabla de contenidos

- 1 ¿Qué bancos ofrecen préstamos para consolidar o cancelar deudas?

- 2 ¿Cómo funcionan los préstamos para acabar con deudas?

- 3 ¿Qué factores debo evaluar antes de solicitar un préstamo para pagar tu deuda?

- 4 ¿Dónde encuentro apoyo e información confiable sobre estos préstamos?

- 4.1 ¿Cómo se compara la tasa de interés de estos préstamos con las de otros créditos?

- 4.2 ¿Qué requisitos generales piden los bancos para otorgar un préstamo de consolidación?

- 4.3 ¿Cómo afecta un aval en préstamo a la aprobación del financiamiento?

- 4.4 ¿Qué implicaciones tiene no pagar un préstamo consolidado a tiempo?

- 4.5 ¿Necesitas asesoría para los préstamos que ofrecen consolidación de deudas?

¿Qué bancos ofrecen préstamos para consolidar o cancelar deudas?

Los bancos y entidades financieras en México han desarrollado diversas opciones de préstamos diseñados específicamente para combatir deudas. Entre ellos destacan instituciones nacionales y algunas de renombre internacional, que ajustan sus tasas y plazos según el perfil del cliente.

Estos productos financieros te ayudan a consolidar múltiples créditos en una sola cuota, facilitando el manejo y la planificación de tus finanzas. Además, el consolidado generalmente permite acceder a tasas de interés competitivas, lo que puede generar ahorros significativos a lo largo del tiempo.

Es importante comparar las diferentes propuestas y revisar condiciones como comisiones, plazos y costo total de financiamiento. Fuentes confiables como CONDUSEF y bancos oficiales ofrecen información detallada sobre estos préstamos.

¿Cómo funcionan los préstamos para acabar con deudas?

El funcionamiento de estos préstamos consiste en reunir tus deudas en un solo producto de crédito, al cual se le pagan cuotas mensuales. La idea es que, en lugar de manejar múltiples pagos, obtengas un plan de pagos centralizado que se ajuste mejor a tu capacidad de pago.

Durante el proceso, se evalúa tu historial crediticio, tu capacidad de pago y la situación financiera actual para ofrecerte la tasa y plazo que se ajusten a tus necesidades. Algunas entidades también consideran variables adicionales como el aval en préstamo para otorgar mayores beneficios.

Esta opción es ideal para quienes buscan vivir libre de deudas, ya que permite reducir el estrés financiero y mejorar la organización económica personal explicada de forma clara por expertos y organismos regulatorios.

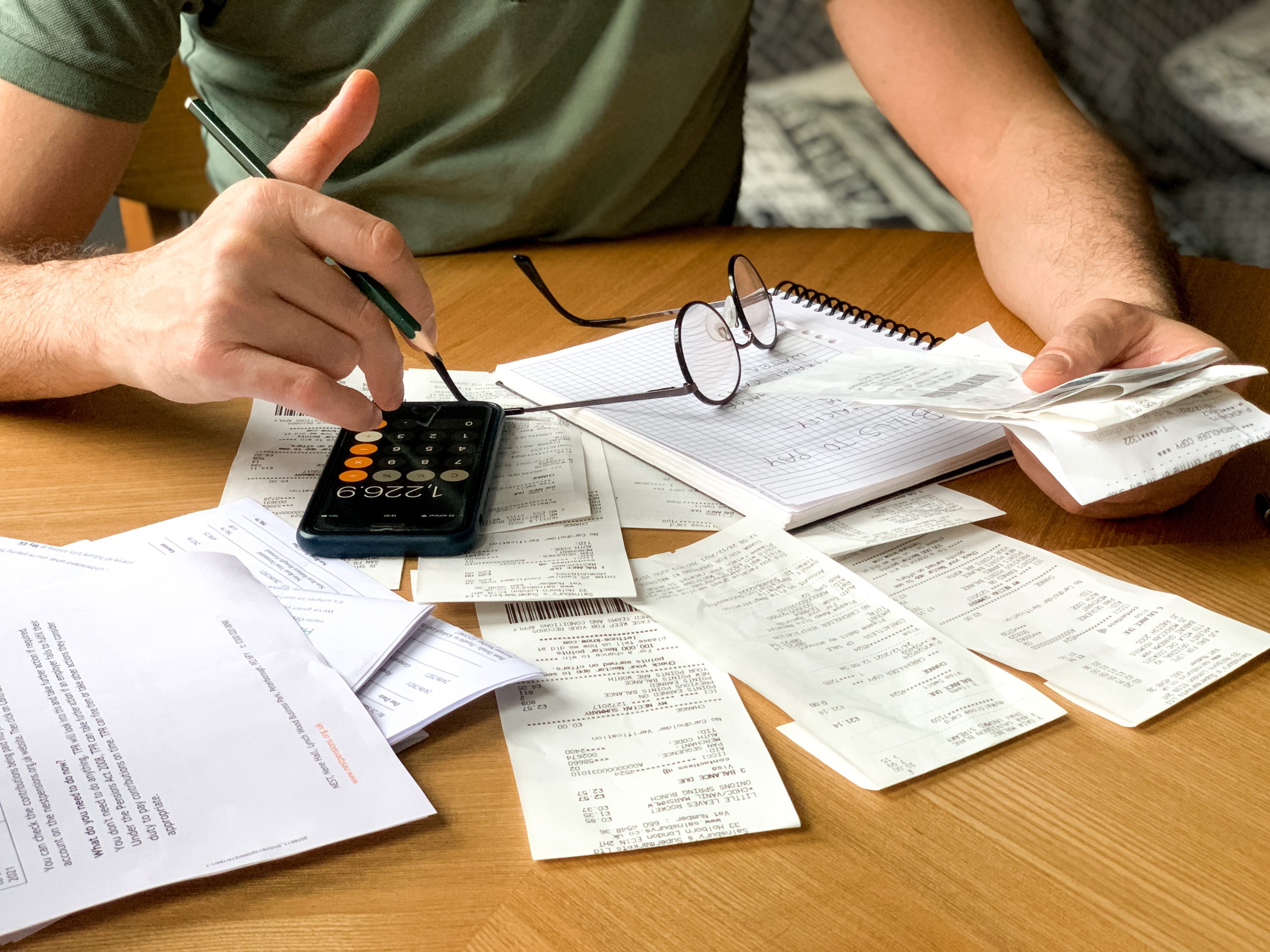

¿Qué factores debo evaluar antes de solicitar un préstamo para pagar tu deuda?

Antes de solicitar un préstamo, es fundamental revisar varios aspectos. Debes verificar tu historial crediticio, comparar tasas de interés, condiciones de pago y comisiones asociadas. También es crucial asegurarse de que el monto del préstamo cubra la totalidad de las deudas a consolidar.

Otros factores a considerar son la reputación de la entidad, el nivel de flexibilidad en el pago de cuotas y la posibilidad de renegociar condiciones en caso de imprevistos. Consulta fuentes oficiales y reseñas de clientes para obtener una perspectiva real de cada oferta.

Asimismo, es útil evaluar si la entidad financiera ofrece asesoría personalizada, ya que contar con expertos puede facilitar la toma de decisiones y evitar inconvenientes a futuro. Recuerda que tener un préstamo impagado en el pasado puede afectar la aprobación de nuevos créditos, por lo que es vital conocer las políticas de cada banco.

¿Dónde encuentro apoyo e información confiable sobre estos préstamos?

Existen diversos portales y organismos oficiales que te ofrecen información confiable sobre los préstamos para consolidar o cancelar deudas. Organismos como CONDUSEF, INEGI, y reportes financieros de los propios bancos son fuentes de datos valiosos.

Además, plataformas especializadas en asesoría legal y financiera, como Mejora Buró Asesoría Legal y Financiera, cuentan con contenido actualizado y herramientas interactivas que ayudan a clarificar dudas sobre consolidación de deudas. Así, tú podrás obtener recomendaciones personalizadas para mejorar tu situación financiera.

Otras opciones incluyen revisar publicaciones en medios financieros y consultar con profesionales del área, quienes pueden integrar la información de manera práctica para que tomes decisiones informadas.

¿Cómo se compara la tasa de interés de estos préstamos con las de otros créditos?

Generalmente, los préstamos para consolidar deudas ofrecen tasas de interés competitivas en comparación con otros créditos personales, ya que la consolidación implica el manejo de un riesgo menor al unificar deudas múltiples. Es fundamental comparar estas tasas en línea con informes de organismos oficiales para garantizar que se ajuste a tu perfil financiero.

¿Qué requisitos generales piden los bancos para otorgar un préstamo de consolidación?

Los requisitos comunes incluyen historial crediticio favorable, comprobante de ingresos, identificación oficial y en algunos casos, demostrar estabilidad laboral. Adicionalmente, se evalúa la carga financiera actual para identificar tu capacidad de pago.

¿Cómo afecta un aval en préstamo a la aprobación del financiamiento?

Contar con un aval en préstamo puede mejorar la aprobación, ya que se refuerza la garantía de pago para la entidad financiera. Esto puede resultar en condiciones más favorables y en una tasa de interés menor.

¿Qué implicaciones tiene no pagar un préstamo consolidado a tiempo?

No pagar a tiempo puede generar reportes negativos en tu historial crediticio, afectar futuras solicitudes y hasta desencadenar problemas legales, como se explica en el contexto del préstamo impagado. Por ello, es esencial planificar tus pagos y, en caso de dificultades, buscar asesoría para reestructurar la deuda.

¿Necesitas asesoría para los préstamos que ofrecen consolidación de deudas?

Si deseas explorar opciones personalizadas y recibir orientación sobre cómo vivir libre de deudas, nuestros expertos en Mejora Buró están listos para ayudarte con un análisis detallado de tu situación financiera. Visita mejoraburo.com.mx para conocer más sobre cómo podemos asesorarte legal y financieramente, y tomar decisiones informadas que te permitan recuperar la estabilidad económica y vivir sin la carga de deudas. Trabaja de la mano con profesionales que entienden tus necesidades y te ofrecen soluciones a la medida de tu caso.

Trabajo en Finanzas por más de 15 años, soy un apasionado de las finanzas personales y del movimiento de libertad financiera. Poseo un Máster en Microfinanzas y Desarrollo Social por la Universidad de Alcalá